Бухгалтерские проводки по возврату ндфл ип. Каким образом можно вернуть излишне удержанный ндфл. Когда переплату нельзя зачесть

Добрый день.

Уже не в первый раз сталкиваюсь с такой проблеймой в типовых конфигурациях 1С 3.0 при расчете заработной платы. При этом речь идет и о 1С Зарплата и управление персоналом 3.0, так и о 1С Бухгалтерия предприятия 3.0. В 1С при расчете заработной платы в зарплатной ведомости или в расчетном листке вылезает сумма "Излишне удержанный НДФЛ". Откуда она взялась? Где её посмотреть? Как её убрать, хотя бы руками? Как сделать, чтобы она больше не появлялась?

Самое противное, что она влияет на сумму к выплате сотруднику. В большинстве случаев сумма излишне удержанного НДФЛ равна НДФЛ начисленному в текущем месяце, хотя возможны и не совпадения.

В этой статье не пойдет речь, когда излишне удержанный НДФЛ действительно имеет место быть, я расскажу о самом банально случае, когда он появляется в программе, но его быть не должно. В редакциях 3.0 этой ошибки очень легко добиться и не сразу понятно, что с этим делать.

Так вот, сегодня я предлагаю Вам разобраться с этой бедой. Надеюсь многие скажут мне спасибо)) Не скупитесь на комментарии, регистрация занимает 5 секунд, спама я не шлю своим посетителям

Начнем по порядку. Первое что я хочу рассказать - методика расчета излишне удержанного НДФЛ и причины его неправильного появления.

Как известно, в карточках по НДФЛ есть такая штука как "Начислено НДФЛ" и "Уплачено НДФЛ", на практике они почти всегда равны, но в теории могут расходиться. Например, если сотруднику не заплатили начисленное. Так вот, раз такое возможно, то в 1С должен вестись учет подобных ситуаций и он ведется. Для целей учета используется регистр накопления "Расчеты налогоплательщиков с бюджетом по НДФЛ ". Документы начислений делают в нем движение "приход", а ведомости на выплату делают движение "расход".

При этом учитывается НДФЛ как известно нарастающим итогом. Т.е. программа анализирует все движения с начала года по конец текущего месяца (проверено 100% смотрел запросы). Соответственно, если ранее уплачено за сотрудника было больше, чем начисленно (ну, мало ли), то сотруднику надо выплатить эти суммы на руки. К примеру за весь год начислили 3900 рублей НДФЛ а уплатили 4000 рублей, значит при расчете текущего месяца мы должны выплатить на руки человеку на 100 рублей больше.

Теперь о причине ошибки : Вы рассчитали зарплату, все выверили и Вам все понравилось, формируете ведомость на выплату, проводите её. У нас в регистре накопления "Расчеты налогоплательщиков с бюджетом по НДФЛ" есть приход, сделанный документом "Начисление зарплаты", и расход, сделанный документа "Ведомость в банк". Суммы прихода и расхода равны, все красиво. После этого Вы перерассчитываете зарплату по каким либо причинам, не распроведя ведомость . Даже не обязательно перезаполнять начисления, достаточно руками подправить сумму, НДФЛ при этом перерассчитывается автоматически. При расчете документ начисления игнорирует собственные движения, это правильно, но движения нашей ведомости он видит. В итоге имеем уплаченный НДФЛ без начисленного, расход без прихода. И эта сумма попадает в "Излишне удеражанный НДФЛ ".

Теперь где это увидеть : Вы это скорее всего увидите только в отчете, или заметите, что ведомость после перезаполнения увеличила суммы выплат. Дело в том, что по умолчанию, что 1С Бухгалтерия предприятия 3.0, что в 1С Зарплата и управление персоналом 3.0 поле, где хранится эта сумма спрятана во всех документах.

Для начала давайте сделаем следующее: в форме документа начисления нажмем кнопку "все действия". Далле выберем в выпадающем меню "Изменить форму". Тут если вы в форме активировали табличку с данными по НДФЛ, то Вы сразу увидите "налог к зачету возврату". Поставьте напротив него галку.

Вуаля, мы нашли врага. По крайней мере мы его видим. Хвала небесам, при корректном завершении программы эта настройка сохраниться и больше её делать не надо будет. Теперь враг всегда виден и Вы всегда сможете его заранее обнаружить.

Это поле есть во всех документах начисления, где сразу рассчитывается НДФЛ. В Бухгалтерии это один документ, а в ЗУП их кучка.

Теперь как это исправить : тут не все так просто, дажде в ЗУП задумано, что НДФЛ считается сам и его ручная корректировка - не удобна. Вы можете тыкнуть два раза в сумму, но прежде чем позволить править её, программа убедится в своем ли Вы уме, задав глупый вопрос. И так по каждой строчке. мало того, что она спросит, так она пометит исправленные строки, как редактированные вручную (выделит жирным), что может повлиять на авто пересчет при правке начислений. но другого способа 1С нам не оставила.

Теперь как это не допустить? : очень просто (наверное) - распроводить ведомостиперед правкой начислений.

В маленьких конторах это - этого достаточно, а в больших, где зарплату считаю несколько человек параллельно это не годиться. Обычно я пользуюсь простой обработкой, которая анализирует наличие "Излишне удержанного НДФЛ", находит документы сформировавшие его, правит табличную часть документа начисления "НДФЛ", обнуляет суммы в колонке "налог к зачету возврату" и переправодит документ. Плюс в том, что она не взводит флажок ручной корректировки в строках. Не надо тыкать в каждую строчку документа. Она не пропустит ни одного документа.

Пользоваться обработкой легко, в ней есть галка "только сообщать" и поля выбора периода. При установленном флажке "только сообщать" обработка ничего не делает, только сообщает названия документов, если такие есть. Т.е. её можно использовать и как проверочную.

Если Вы захотите встроить её в базу, то доработайте её согласно инструкции в статье Создание внешней обработки для управляемых форм. Просто обработки, с возможностью регистрации в дополнительных отчетах и обработках.

Спасибо за внимание, до скорых встреч. Пишите отзывы.

При получении дохода сотрудником, организация, как налоговый агент, обязана исчислить НДФЛ с налогооблагаемых доходов работника, удержать его и перечислить удержанную сумму в бюджет (п. 1 ст. 226 НК РФ).

Излишне удержанный НДФЛ возникает следующих ситуациях:

- Вычеты предоставлены задним числом.

- При смене статуса с нерезидента на резидента.

- Выполнение каких-либо перерасчетов. Например, когда сотруднику была рассчитана з/пл за месяц, а впоследствии выяснилось, что был предоставлен отпуск без сохранения заработной платы.

Вычеты предоставлены задним числом

Рассмотрим как учитывается излишне на примере, когда работник написал заявление на вычет задним числом. В остальных случаях действовать нужно аналогично.

Например, сотрудник предоставил заявление на предоставление вычета не в январе, а марте. Зарплата за январь, февраль уже посчитана и НДФЛ рассчитан.

Как зарегистрировать право на стандартный налоговый вычет по НДФЛ в 1С ЗУП 3.0 (2.5) смотрите в нашем видео:

Первый вариант события: когда итоговая сумма по НДФЛ за текущий месяц положительна

В 1С 8.3 ЗУП 3.0 вот так выглядит расчет з/пл за январь 2016 г.: облагаемый доход составит 16 500 руб. и налог с него 2 145 руб. Аналогичный расчет будет и за февраль 2016 г:

В марте 2016 года работница пишет заявление на предоставление ей вычета на одного ребенка:

При расчете з/пл за март 2016 обратим внимание на закладку НДФЛ. На закладке Начисления расчет будет такой же как в январе и феврале:

Во-первых, видим, что применился вычет в размере 1 400 руб. (заполнилась колонка Примененные вычеты). Во-вторых, помимо строки за март 2016 г., появляются строки за предыдущие месяца. Налог в размере -182 руб. соответствует сумме налога, который необходимо пересчитать с учетом вычета, т.е. 1 400 * 13% = 182 руб. Таким образом, в марте произойдет перерасчет НДФЛ и будут учтены суммы налога за январь и февраль. Выплачивая з/пл за март, налог будет удержан с учетом данного перерасчета:

В 1С 8.2 ЗУП 2.5 расчет будет аналогичным. Отличие состоит только в том, как будет введена информация по вычетам.

В 1С для учета зарплаты ред. 2.5 для того чтобы назначить сотруднику вычеты, необходимо открыть карточку физического лица (Рабочий стол – Кадровый учет – См.также – Физические лица или перейти из карточки сотрудника по ссылке “Более подробно о физическом лице..”), выполнить команду “НДФЛ” в верхней командной панели:

В окне Ввод данных для НДФЛ внести информацию по вычетам:

При расчете з/пл за март 2016 г. так же увидим перерасчет НДФЛ за январь и февраль 2016:

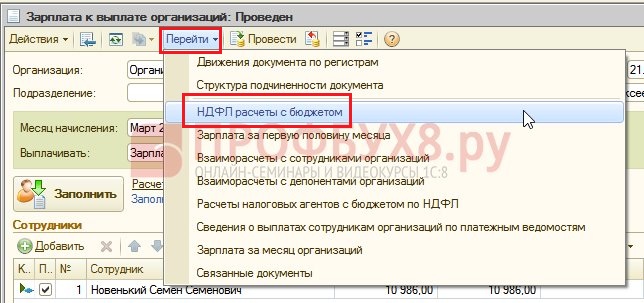

Выплачиваем з/п за март, проводим документ и посмотрим регистр накопления НДФЛ расчеты с бюджетом. В данном регистре с видом движения “Расход” (“минус”) фиксируется НДФЛ удержанный:

Посмотреть записи, которые получились в регистре НДФЛ расчеты с бюджетом, можно нажав в открытом документе Зарплата к выплате организаций кнопку Перейти – НДФЛ расчеты с бюджетом:

Второй вариант события: когда итоговая сумма по НДФЛ за текущий месяц отрицательная

В рассматриваемых примерах суммы налога за март 2016 хватило, чтобы в совокупности за три месяца сумма налога получилась положительной. Но бывает ситуации, когда суммы налога за текущий месяц может не хватить и налог в итоге получиться отрицательный.

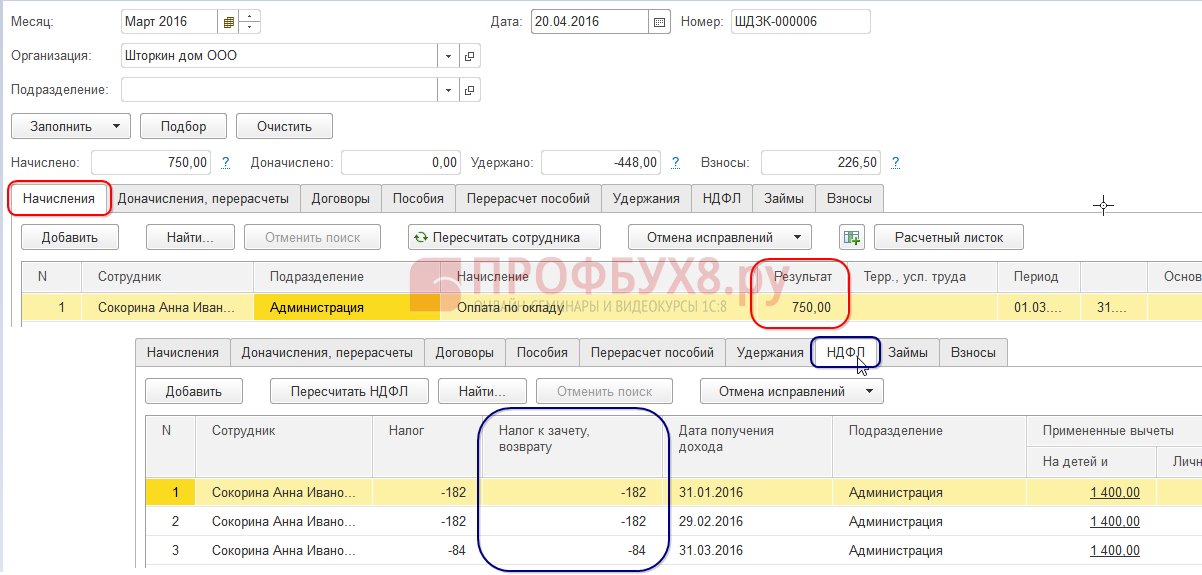

В ЗУП 3.0 например, сотрудница Сокорина А.И отработала в марте всего один день, всё остальное время она взяла отпуск без сохранения з/пл.

Тогда при расчете з/пл за март 2016 у неё будет следующий расчет:

Налогооблагаемый доход составит 750 руб., НДФЛ с этой суммы – 98 руб. Но так как сотруднице положен вычет, то применится он не целиком, а только на 98 руб. Остальная сумма 182 – 98 = 84 руб. пойдет в зачет следующего расчетного месяца. Суммы за январь и февраль так же пойдут в зачет в следующем месяце. Такие суммы, которые не могут быть учтены в текущем расчете, появляются в колонке Налог к зачету, возврату.

Если в 1С ЗУП 8.3 данная колонка не видна, то включить её отображение можно с помощью кнопки Еще – Изменить форму. Данную колонку необходимо всегда контролировать, так как в ней ведется учет излишне удержанного НДФЛ. Программа 1С 8.3 ЗУП 3.0 ведет учет таких сумм отдельно и не предлагает их к выплате:

Произведем выплату з/пл за март и увидим, что сумма к выплате не увеличена на сумму излишне удержанного налога и равна 750 руб.:

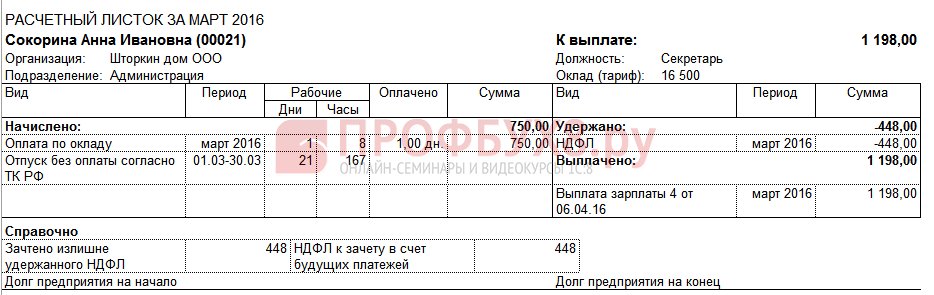

Сформируем расчетный листок за март. Сумма излишне удержанного налога учитывается как долг за предприятием на конец месяца:

Посмотрим свод з/пл за март 2016, интересовать нас будет строка НДФЛ:

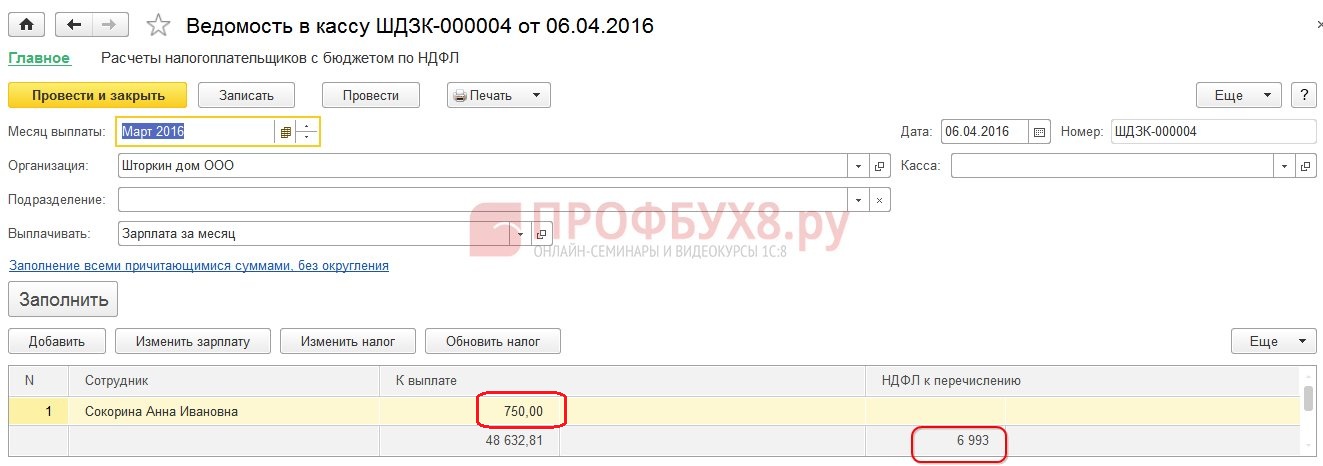

Как видим в общей сумме НДФЛ (6 545 руб.) есть сумма с излишне удержанным НДФЛ (-448 руб.), которая не должна влиять на удержанный налог. Согласно законодательству перечислить в бюджет нужно сумму удержанного НДФЛ, а в своде видим сумму исчисленного НДФЛ. Таким образом, сумму, которую необходимо перечислить в бюджет за март должна быть на 448 руб. больше, чем в своде.

В ведомости на выплату з/пл зафиксирован НДФЛ к перечислению в размере 6 993 руб., что на 448 руб. больше чем в своде (6 545 + 448 = 6 993 руб):

Выполним расчет з/пл за апрель 2016 г. и посмотрим на закладку НДФЛ:

По сотруднице Сокориной А.И происходит зачет излишне удержанного НДФЛ в размере 448 руб. Теперь уже сумма в колонке Налог к зачету, возврату стоит со знаком плюс:

В расчетном листке за апрель долг составляет сумму, в которую не входит излишне удержанный НДФЛ. Таким образом, сумма 448 руб. была зачтена. Об этом нам говорит информация выводимая “Справочно”:

Выплатим сотрудникам з/пл за апрель 2016 года:

Сумма НДФЛ по своду была 8 708 руб., а перечислить необходимо сумму 8 260 руб, что на 448 руб. меньше. Сумма удержанного налога отличается от исчисленного ровно за зачтенную сумму излишне удержанного НДФЛ.

Если в своде сумма НДФЛ содержит отрицательные значения, то при перечислении НДФЛ в бюджет данные суммы не должны быть учтен. Соответственно, сумма в своде и сумма при выплате по НДФЛ никогда не будут равными. Так же, если отрицательные суммы будут зачтены в следующем месяце, то сумма в своде по НДФЛ не будет равна сумме на перечисление НДФЛ в бюджет.

Кроме того, сумма излишне удержанного НДФЛ может быть зачтена в расчете следующего месяца. Работник может написать заявление и ему будет возвращен излишне удержанный налог.

Смена статуса с нерезидента на резидента

Если излишне удержанный НДФЛ возник в результате смены статуса с нерезидента на резидента, то налог не подлежит возврату, а может быть зачтен только в расчете следующих месяцев. Если по окончании налогового периода не вся сумма зачлась, то организации подает информацию об излишне удержанном НДФЛ в налоговую и налоговая сама возвращает данную сумму работнику после его обращения.

Излишне удержанный НДФЛ – что делать?

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.3 (ред.3.0)

- Формируем документ на возврат налога: раздел Налоги и взносы – Возврат НДФЛ:

- Документ на выплату з/пл, в котором уже видим, что сумма выплачивается в размере 1 198 рублей (750 руб. (з/пл) + 448 руб.(возвращенный НДФЛ):

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

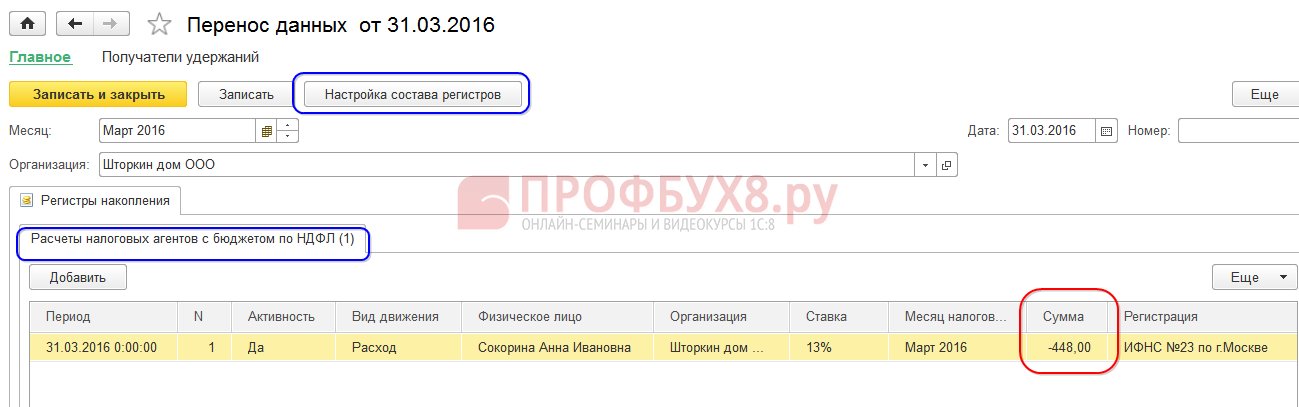

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.2 (ред.2.5)

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

- либо зачитывают в следующих месяцах;

- либо его возвращают по заявлению сотрудника.

Сумма излишне удержанного НДФЛ засчитывается следующих месяцах

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

Если сотрудник написал заявление на возврат НДФЛ

Создаем документ на возврат НДФЛ: Рабочий стол – Налоги – Возврат НДФЛ. При проведении данного документа формируются записи в регистры.

В регистр НДФЛ к зачету в сумме равной сумме возврата налога со знаком “-“. Таким образом, излишне удержанный налог считается списанным:

В регистр Зарплата за месяц организаций, фиксирует сумму, которая будет выплачена работнику:

В регистр НДФЛ расчеты с бюджетом, формирует запись со знаком “-“, которая уменьшает сумму удержанного налога на сумму 364 руб:

Выплачиваем зарегистрированный возврат НДФЛ:

При проведении документа записи в регистр НДФЛ к зачету сумма исчисленного налога при расчете з/пл за апрель 2016 года уже будет другой, так как сумма была списана ранее документом Возврат НДФЛ:

Формируя выплату за апрель 2016 г, сумма выплачивается на 364 руб. меньше, чем в предыдущем примере:

Вернемся к отчету Анализ начисленных налогов и взносов и сформируем его на дату выплаты. Сумма удержанного налога, подлежащая перечислению в бюджет не поменялась по сравнению с предыдущим примером:

В ЗУП 2.5 так же как и в ЗУП 3.0 при возврате НДФЛ не происходит уменьшение суммы перечисленного НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ, поэтому приходится вручную скорректировать эту сумму.

Расхождение по сумме удержанного НДФЛ и НДФЛ к перечислению можно увидеть, если сформировать отчет Анализ начисленных налогов и взносов за период с апреля по дату выплаты з/пл:

Для того чтобы скорректировать сумму к перечислению, используем документ Перенос данных. Создаем запись в регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения приход, на сумму возвращенного НДФЛ со знаком минус, тем самым уменьшаем сумму к перечислению:

Сформируем еще раз отчет с теми же самыми параметрами и увидим, что сумму удержанного НДФЛ стала равняться сумме НДФЛ к перечислению:

Подведем итог. Если у Вас по каким-либо причинам в расчете появляется излишне удержанный НДФЛ, то теперь Вы знаете, как вернуть излишне удержанный НДФЛ для его правильного учета в программах 1С.

Момент регистрации удержанного НДФЛ в 1С ЗУП 2.5 зависит от флажка “При начислении НДФЛ принимать исчисленный налог к учету как удержанный”. Каждый вариант, в зависимости от того поставлен флажок или нет, имеет свои нюансы, которые требуют повышенного внимания. Об этом более подробно смотрите в нашем видео:

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8

(1

оценок, среднее: 5,00

из 5)

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

Часто встречаются случаи, когда бухгалтерия в проводках нечаянно завысила размер определенного налога и внесла в бюджет средств больше положенного. Если вы решили заняться возвратом этих средств, тогда хорошо выясните: нет ли у вас даже малейших задолженностей по другим сборам.

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида:

- Местные,

- Региональные,

- Федеральные.

Отражение списания-возврата налогов в проводках

Все данные о производимых уплатах налоговых отчислений должны находиться на . чтобы разделить по отдельности каждый сбор, счет №68 разбрасывают на несколько субсчетов, где каждый отдельный счет соответствует определенному налогу.

- Зачет переплаты налоговых сборов в пользу погашения другого,

- Задолженности по пеням,

- Задолженности по штрафам должны быть отражены на субсчете №68.

Для правильного создания проводки по дебету указывается субсчет, на котором образовалась задолженность, а по кредиту – субсчет с выявленной переплатой.

Также допускается и другая точка зрения, когда при налоговом зачете открывается третий порядок субсчетов, например: .1.

Проводки по переплате налогов и их возврату:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| , 50 | 68, 69 | Отражения начисления налога | Сумма налога | Бухгалтерская справка-расчет |

| 68, 69 | , 50 | Оплата налога | Сумма налога | Платежное поручение, банковская выписка |

На вопросы отвечала Е.А. Шаронова, экономист

НДФЛ: возвращаем, доудерживаем, перечисляем

Ошибки в исчислении НДФЛ - очень неприятные, слишком уж много мороки с их исправлением. Но самое обидное, что даже если вы сами выявите ошибку, доплатите налог и пени и представите в ИФНС уточненные справки 2-НДФЛ (новые с правильными данными), то, по мнению контролирующих органов, это не освободит вас от штрафа. А все потому, что правила ст. 81 НК здесь не работают. Ведь уточненная справка 2-НДФЛ - это не уточненный расчет и не уточненная декларация. Правда, есть единичное решение суда, в котором он указал следующее. Если налоговый агент до начала выездной налоговой проверки сам доплатил НДФЛ и подал правильную справку 2-НДФЛ, то условия для освобождения от штрафа соблюдаютс яПостановление ФАС ЗСО от 30.09.2013 № А27-17110/2012 . Но, как вы сами понимаете, решать этот вопрос вам, скорее всего, придется через суд.

А теперь посмотрим, как надо действовать организациям при выявлении ошибок по НДФЛ.

Зарплата доначисляется в месяце выявления ошибки

А. Киселева, г. Белгород

В апреле я обнаружила, что за февраль одному сотруднику была неправильно рассчитана и начислена заработная плата - меньше, чем нужно. И соответственно, НДФЛ был недоплачен. Как теперь исправить ситуацию так, чтобы не платить штрафы и пени?

: Несмотря на то что зарплату работник недополучил в феврале, доходом она признается в месяце доначисления - в апрел еп. 2 ст. 223 НК РФ . С этим согласен и сотрудник Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Советник государственной гражданской службы РФ 1 класса

“ Поскольку организация доначисляет доход в виде заработной платы в апреле, то есть в месяце обнаружения ошибки, то дополнительно начисленная сумма является доходом апреля. Следовательно, и НДФЛ с этого дохода организация исчисляет в апрел еп. 3 ст. 226 НК РФ . Удержать НДФЛ с апрельской зарплаты организация должна в момент ее выплат ып. 4 ст. 226 НК РФ . А перечислить в бюджет - не позднее дня получения в банке наличных денег на ее выплат уп. 6 ст. 226 НК РФ .

Поэтому если в этот срок организация перечислит в бюджет НДФЛ, то ни штрафы, ни пени ей не грозят. Ведь для этого не будет никаких оснований.

Правонарушение, за которое предусмотрен штраф по ст. 123 НК РФ, может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, с учетом того, что удержание осуществляется из выплачиваемых налогоплательщику денежных средст вп. 21 Постановления Пленума ВАС от 30.07.2013 № 57 ” .

Излишне удержанный НДФЛ вы должны вернуть даже бывшему работнику

Г. Залукаева, г. Санкт-Петербург

У сотрудника излишне удержали НДФЛ и перечислили его в бюджет. Вернуть налог не можем, поскольку сотрудник уже уволился. Что теперь делать с суммой переплаты налога?

: Прежде всего, в течение 10 дней со дня, когда вы обнаружили излишнее удержание НДФЛ, вы обязаны сообщить об этом бывшему работник уп. 1 ст. 231 НК РФ . Вы можете отправить ему заказное письмо с уведомлением о вручении по адресу, который он вам указывал при устройстве на работу.

Если работник придет к вам и попросит вернуть излишне удержанный налог, вы обязаны будете это сделат ьп. 1 ст. 231 НК РФ . Как разъясняет Минфин, увольнение работника, а также период, в котором производится возврат излишне удержанного налога, никак не влияют на эту обязанность налогового агент аПисьмо Минфина от 24.12.2012 № 03-04-05/6-1430 .

ВНИМАНИЕ

Возвращать НДФЛ наличными из кассы нельзя. В то же время ответственность за «наличный» возврат НК не установлена.

А в этом году с Минфином согласился и Конституционный суд. Он указал, что НК РФ предусматривает особый (специальный) порядок возврата излишне удержанного налоговым агентом НДФЛ, который имеет приоритет перед общим порядком возврата налоговой переплат ыОпределение КС от 17.02.2015 № 262-О . А это означает, что за возвратом переплаты человек не может обратиться напрямую в ИФНС, минуя налогового агента. Подать заявление о возврате излишне удержанного НДФЛ вместе с декларацией 3-НДФЛ сразу в ИФНС гражданин может, только если налоговый агент отсутствует (например, когда он ликвидировалс я)п. 1 ст. 231 НК РФ .

Так что вам нужно будет вернуть излишне удержанный налог работнику независимо от того, когда он к вам обратился - до сдачи на него справки 2-НДФЛ в инспекцию или после.

Когда работник к вам придет, попросите его написать заявление, в котором он должен указать сумму НДФЛ, подлежащую возврату, номер счета и реквизиты банка, куда нужно перечислить деньги. Вернуть налог вы должны будете в течение 3 месяцев со дня получения заявления. При этом на сумму налога, возвращенного бывшему работнику, вы уменьшите сумму НДФЛ, подлежащую перечислению в бюджет по другим работника мп. 1 ст. 231 НК РФ .

Если до конца года бывший работник не объявится, тогда вы по окончании года, не позднее 01.04.2016, подадите в ИФНС справку 2-НДФЛ, где в п. 5.6 укажете сумму излишне удержанного налог ап. 2 ст. 230 НК РФ .

А если работник придет к вам после представления на него справки 2-НДФЛ, то после возврата налога вам придется подать в ИФНС новую (уточняющую) справку 2-НДФЛ. В ней вы отразите правильные данные: о доходах, вычетах, исчисленном (п. 5.3 справки), удержанном (п. 5.4 справки) и перечисленном (п. 5.5 справки) НДФЛ. В этой справке уже не будет излишне удержанного налога (п. 5.6 не заполняется), а суммы НДФЛ, исчисленная, удержанная и перечисленная, будут равны. Имейте в виду, что в этой справке надо указать номер ранее представленной справки 2-НДФЛ, а вот дату составления - нову юразд. I Рекомендаций, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ (далее - Приказ № ММВ-7-3/611@) .

У работающего сотрудника доудержать НДФЛ вы обязаны

Л. Суховеева, г. Москва

Я пришла в организацию на должность главбуха и обнаружила, что сотруднику ошибочно предоставлялся вычет на ребенка, которому уже давно за 30 лет. Наверное, предыдущий бухгалтер вбил данные, взятые с потолка, никаких документов нет. Когда сообщила об этом сотруднику, он возмутился и добровольно возвращать налог отказался, сказав, что если хочу - только через суд.

Насколько я знаю, удержать НДФЛ за прошлые периоды я не могу. Или все-таки можно? Нужно ли в налоговую сообщать?

: Вообще-то насчет суда ваш работник не прав. В гл. 23 НК прямо сказано, что суммы налога, не удержанные с работников или удержанные не полностью, взыскиваются с них самой организацией до полного погашения задолженност ип. 2 ст. 231 НК РФ . Так что вы просто обязаны пересчитать НДФЛ и доудержать его с работника.

Другой вопрос, за какой период это надо сделать. Налоговики при выходе на выездную проверку вправе проверять только 3 года, предшествующих году, в котором вынесено решение о проведении проверк ип. 4 ст. 89 НК РФ . А когда они к вам придут, неизвестно.

В сложившейся ситуации вы можете пересчитать НДФЛ за 3 года, предшествующих году обнаружения ошибки, - 2012, 2013, 2014 гг. Как мы понимаем, ошибка обнаружена после представления справок 2-НДФЛ на этого сотрудника в ИФНС. Поэтому вам надо действовать так:

- пересчитайте налог. Если предположить, что работнику в течение 3 лет ежемесячно предоставляли лишний детский вычет в размере 1400 руб., то общая сумма лишних вычетов составит 50 400 руб. (12 мес. х 3 года х 1400 руб.). А недоудержанный с этой суммы НДФЛ будет равен 6552 руб. (50 400 руб. х 13%);

- сообщите работнику о допущенной ошибке и сумме НДФЛ, которую с него надо доудержат ьп. 2 ст. 231 НК РФ ;

- поскольку сотрудник не согласен возвращать долг добровольно, то удерживайте налог из выплачиваемых ему доходов. При этом общая сумма удерживаемого НДФЛ (налог за текущий месяц + долг) не должна превышать 50% суммы, выдаваемой сотруднику на рукип. 4 ст. 226 НК РФ ;

- перечисляйте удержанный налог в бюджет;

- уплатите в бюджет пени за период со дня, следующего за днем, когда НДФЛ нужно было перечислить в бюджет, до дня его фактической уплаты включительн ост. 75 НК РФ ;

- после того как весь долг по НДФЛ вы удержите, представьте в свою ИФНС заново составленные (уточняющие) справки 2-НДФЛ на этого сотрудник аразд. I Рекомендаций, утв. Приказом № ММВ-7-3/611@ . В них у вас уже не будет детских вычетов. А суммы исчисленного, удержанного и перечисленного НДФЛ будут больше. При этом все три суммы НДФЛ в справках должны быть одинаковые, поскольку на дату их представления налог с работника уже удержан и в бюджет перечислен.

РАССКАЗЫВАЕМ РАБОТНИКУ

Если сотруднику предоставлялись вычеты, на которые он не имел права, то работодатель вправе самостоятельно пересчитать НДФЛ и удержать из зарплаты недоплаченную сумму налога.

Однако тот факт, что вы представите в ИФНС уточненные справки 2-НДФЛ и сами все исправите до прихода к вам налоговиков на проверку, к сожалению, не спасет вас от штрафа за несвоевременное перечисление НДФЛ и пене йстатьи 123 , 75 НК РФ . Ведь, как разъяснил Минфин, освобождение от штрафа в таком случае просто не предусмотрено НКПисьмо Минфина от 16.02.2015 № 03-02-07/1/6889 . Единственное, что можно сделать, - попытаться снизить штраф, мотивировав тем, что смягчающими обстоятельствами у вас являются самостоятельное исправление ошибки и доплата налога и пениподп. 3 п. 1 ст. 112 НК РФ . Может быть, инспекторы и пойдут вам навстречу.

У бывшего работника НДФЛ доудержать не получится

Л. Кожичкина, г. Брянск

В марте при формировании отчетности по НДФЛ выявила ошибку: сумма налога исчисленная оказалась больше, чем сумма налога удержанная и перечисленная.

Стала проверять и обнаружила, что программа почему-то не исчислила налог с суммы по больничному листу сотруднику, которую мы выплатили в октябре. Этот сотрудник уволился в сентябре, а потом в октябре принес нам больничный. Поэтому доудержать НДФЛ мы не можем.

Как теперь быть, что отражать в справке 2-НДФЛ? Что нам грозит - штраф или только пени? До какого момента будут начисляться пени?

: Действительно, ошибка досадная. Но еще печальнее ее последствия.

Во-первых, вы имели возможность удержать НДФЛ при выплате пособия, но не сделали этого. И соответственно, не перечислили вовремя налог в бюджет. Несмотря на то что это была ошибка программы, вам все равно грозит штраф в размере 20% от неудержанной суммы НДФЛст. 123 НК РФ .

Во-вторых, поскольку после оплаты больничного вы никакие суммы бывшему сотруднику до конца года больше не выплачивали, вы не позднее 02.02.2015 (31 января - выходной день, суббота) должны были сообщить в свою ИФНС о невозможности удержать НДФЛп. 5 ст. 226 , п. 6 ст. 6.1 НК РФ . То есть представить на него справку 2-НДФЛ с признаком «2», где вы должны были указать только доход в виде больничных, а также суммы исчисленного (п. 5.3 справки) и неудержанного НДФЛ (п. 5.7 справк и)пп. 1- 3 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ ; . Раз в установленный срок вы справку не сдали, то вам грозит штраф 200 руб.п. 1 ст. 126 НК РФ Но это не отменяет обязанности ее представить. Кстати, эту же справку вы должны направить и вашему бывшему сотруднику. Поскольку ему теперь придется декларировать указанный доход и платить с него нало гподп. 4 п. 1 , пп. 2- 4 ст. 228 , п. 1 ст. 229 НК РФ .

Кроме того, Минфин и налоговики считают, что вы должны составить по этому работнику и обычную справку 2-НДФЛ (с признаком «1»), которую вы представляете в ИФНС не позднее 01.04.2015п. 2 ст. 230 НК РФ ; Письма Минфина от 29.12.2011 № 03-04-06/6-363 ; УФНС по г. Москве от 07.03.2014 № 20-15/021334 . В ней нужно отразить все расчеты за текущий год, а именно все полученные им доходы, все предоставленные вычеты, а также общие суммы НДФЛ - исчисленного (п. 5.3 справки), удержанного (п. 5.4 справки), перечисленного (п. 5.5 справки) и неудержанного (п. 5.7 справк и)разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@ .

В-третьих, за несвоевременное перечисление НДФЛ вам грозят пени за период с момента, когда вы должны были удержать и перечислить налог в бюджет, и до наступления срока его уплаты физлицом по итогам налогового период ап. 2 Постановления Пленума ВАС от 30.07.2013 № 57 ; Письмо ФНС от 22.08.2014 № СА-4-7/16692 . То есть пени придется платить по 15 июля 2015 г. включительн оп. 4 ст. 228 НК РФ .

В то же время штраф и пени вы можете не платить, поскольку налоговики сами все с вас взыщут, если придут к вам на проверку. А может быть, и пронесет. Кроме того, когда инспекторы обнаружат нарушение, вы можете объяснить, что НДФЛ вовремя не удержали не по своей вине, а из-за сбоя в программе. И если сумма штрафа будет большая, то попросите налоговиков уменьшить ее, указав, что вы сами исправили ошибк уподп. 3 п. 1 ст. 112 НК РФ . Не исключено, что это подействует.

Из-за перечисления НДФЛ на неправильный КБК штрафы и пени не грозят

М. Барышников, г. Омск

Я зарегистрирован как ИП, применяющий упрощенку. А 10 месяцев назад встал на учет как работодатель. При регистрации в ИФНС мне выдали образец квитанции для уплаты НДФЛ за сотрудников, в которой был указан такой КБК: 182 1 01 02030

01 1000 110. На него я своевременно и перечислял налог в течение 9 месяцев, когда выплачивал сотрудникам (резидентам РФ) зарплату.

В январе 2015 г. я решил уточнить, не изменились ли с нового года КБК. И обнаружил, что за сотрудников НДФЛ надо перечислять на КБК 182 1 01 02010

01 1000 110. Этот же КБК действовал и в 2014 г.

Получается, я в 2014 г. перечислял НДФЛ за работников по неправильному КБК. Можно это как-то теперь исправить и что мне грозит (штрафы, пени)?

: Действительно, вы перечисляли НДФЛ за своих работников не на тот КБК. Ведь на КБК 182 1 01 02030 01 1000 110 должен уплачиваться НДФЛ в том случае, когда физлица сами декларируют свои доходы в соответствии со ст. 228 НК РФПриказ ФНС от 30.12.2014 № НД-7-1/696@ .

Но, как разъяснил специалист Минфина, ничего страшного в этом нет, все поправимо.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ НК предусмотрено, что при обнаружении ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К этому заявлению обязательно надо приложить документы, подтверждающие уплату налогоплательщиком указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейств ап. 7 ст. 45 НК РФ .

Процедура уточнения КБК может производиться только в пределах одного и того же налога. В рассматриваемом случае это возможно, поскольку предприниматель перечислял НДФЛ за работников на неверный КБК, но тоже предназначенный для этого налога.

На основании заявления предпринимателя налоговым органом будет принято решение об уточнении платежа, а также будет осуществлен пересчет (сложение) пеней, автоматически начисленных на сумму налог аПисьма Минфина от 17.07.2013 № 03-02-07/2/27977 ; ФНС от 22.12.2011 № ЗН-4-1/21889 .

Теперь что касается применения ответственности. Поскольку НДФЛ предпринимателем был удержан и перечислен своевременно и в полном объеме, у налогового органа нет оснований для привлечения его к налоговой ответственности по ст. 123 НК РФ” .

Cоветник государственной гражданской службы РФ 1 класса

В каких случаях компания обязана вернуть работнику излишне удержанный НДФЛ? Когда можно ограничиться зачетом? Какие документы оформить бухгалтеру?

Переплата по НДФЛ может образоваться, в частности, из-за ошибки в расчете налога, подлежащего удержанию с доходов работника, то есть когда налог удержан в большей сумме, чем нужно.

Излишне удержанный НДФЛ можно зачесть в счет будущих платежей по налогу или вернуть работнику. Выбор варианта зависит от ряда обстоятельств.

Когда можно зачесть излишне удержанный НДФЛ

Бухгалтер компании, которая является налоговым агентом, может произвести зачет излишне удержанной у работника суммы налога в счет будущих платежей:

— когда налоговый период (календарный год) еще длится;

— сотрудник продолжает получать от компании, излишне удержавшей НДФЛ с его доходов.

Зачет суммы излишне удержанного налога при расчете НДФЛ за текущий месяц

Налоговый период по налогу на доходы физических лиц — календарный год (ст. 216 НК РФ). НДФЛ, подлежащий удержанию, рассчитывают нарастающим итогом с начала года. При расчете суммы налога за текущий месяц учитывают суммы налога, удержанные в предыдущие месяцы текущего налогового периода (п. 3 ст. 226 НК РФ):

Сумма НДФЛ, подлежащая Сумма НДФЛ, Сумма НДФЛ, фактически

удержанию из зарплаты = рассчитанная — удержанная с начала года

за истекший месяц нарастающим итогом с за предшествующие месяцы

начала года

То есть зачет изначально «встроен» в порядок расчета НДФЛ.

Допустим, из зарплаты работника, начисленной по итогам истекшего месяца, налог был удержан в большей сумме, чем предписывают нормы Налогового кодекса.

Например, бухгалтер не применил стандартный налоговый вычет на новорожденного ребенка, поскольку счастливый отец первенца принес необходимые документы только после 5-го числа следующего месяца.

Сумма НДФЛ, рассчитанного без применения налогового вычета, оказалась больше на 182 руб. (1400 руб. х 13%).

В этой ситуации при исчислении НДФЛ с зарплаты за текущий месяц бухгалтер определит НДФЛ с совокупного дохода работника с начала года и зачтет удержанную к этому моменту сумму налога (п. 3 ст. 226 НК РФ). Сообщать работнику об излишнем удержании НДФЛ и требовать с него заявление на зачет налога не нужно.

Примечание. Налоговый вычет на первого ребенка составляет 1400 руб. (п. 4 ст. 218 НК РФ).

Пример 1. 25 апреля 2014 года у менеджера И.П. Рокотова родился сын. Захлопотавшийся отец принес в бухгалтерию копию свидетельства о рождении ребенка 12 мая 2014 года.

Облагаемые доходы работника в 2014 году и сумма НДФЛ

| Месяц 2014 года | Сумма дохода | Сумма вычетов | Облагаемая база | Сумма НДФЛ | |||||

| за месяц | нарастающим итогом с начала года | за месяц | нарастающим итогом с начала года | подлежащая удержанию | фактически удержанная | ||||

| нарастающим итогом с начала года | за месяц | нарастающим итогом с начала года | за месяц | ||||||

| Январь | 22 000 | 22 000 | 0 | 0 | 22 000 | 2860 | 2860 | 2860 | 2860 |

| Февраль | 22 000 | 44 000 | 0 | 0 | 44 000 | 5720 | 2860 | 5720 | 2860 |

| Март | 22 000 | 66 000 | 0 | 0 | 66 000 | 8580 | 2860 | 8580 | 2860 |

| Апрель | 22000 | 88 000 | 1400 | 1400 | 86 600 | 11 258 | 2678 | 11 440 | 2860 |

| Май | 22000 | 110 000 | 1400 | 2800 | 107200 | 13 936 | 2678 | 13 936 | 2496 |

Решение. Расчет НДФЛ до момента представления документов на детский вычет

За период январь-апрель 2014 года сумма дохода работника, рассчитанная нарастающим итогом с начала года, составила 88 000 руб.

При отсутствии документов о рождении ребенка бухгалтер рассчитал сумму НДФЛ без учета детского вычета.

С начала года общая сумма фактически удержанного налога составила 11 440 руб. (88 000 руб. х 13%).

Перерасчет НДФЛ после получения документов на детский вычет

После получения от И.П. Рокотова заявления о предоставлении детского вычета и копии свидетельства о рождении ребенка бухгалтер определил, что сумма НДФЛ, подлежавшая удержанию из зарплаты сотрудника за январь-апрель 2014 года, должна была составить 11 258 руб. [(88 000 руб. — 1400 руб.) х 13%].

Следовательно, за период январь-апрель 2014 года бухгалтер удержал из доходов работника НДФЛ больше на 182 руб. (11 440 руб. — 11 258 руб.).

Налоговый период еще не закончен, работник продолжает трудиться в той же фирме, его доходы будут облагаться так же по ставке 13%.

Никаких специальных действий с переплатой НДФЛ в размере 182 руб. бухгалтеру совершать не нужно. Она будет автоматически зачтена при расчете НДФЛ за май.

После проведения перерасчета излишне удержанную сумму НДФЛ можно увидеть по дебету счета 68 субсчета «Расчеты по НДФЛ».

Расчет НДФЛ с зарплаты за май

НДФЛ рассчитывают нарастающим итогом с начала года.

Чтобы вычислить сумму налога, подлежащую удержанию с зарплаты за май, бухгалтер определит за период январь-май 2014 года:

— сумму дохода — 1 10 000 руб.;

— сумму вычетов — 2800 руб. (1400 руб. х 2 мес.);

— сумму облагаемого дохода — 107 200 руб. (1 10 000 руб. — 2800 руб.);

— общую сумму НДФЛ, подлежащую удержанию, — 13 936 руб. (107 200 руб. х 13%).

Сумма НДФЛ, подлежащая удержанию с зарплаты за май, равна разнице между исчисленной суммой налога за период январь-май 2014 года (13 936 руб.) и суммой НДФЛ, фактически удержанной за период январь-апрель 2014 года (11 440 руб.) (п. 3 ст. 226 НК РФ).

Сумма НДФЛ, подлежащая удержанию из зарплаты за май, составит 2496 руб. (13 936 руб. — 11 440 руб.).

В бухгалтерском учете после перечисления НДФЛ за май дебетового остатка по счету 68 субсчету «Расчеты по НДФЛ» уже не будет (при условии, что расчеты НДФЛ по другим работникам проведены верно), так как излишне удержанная сумма налога зачтена при расчете НДФЛ за май.

Сумма НДФЛ с зарплаты за май, если бы работник вовремя представил документы

Если бы работник вовремя представил заявление на вычет и подтверждающие документы, бухгалтер рассчитал НДФЛ с зарплаты за апрель с учетом вычета.

Тогда НДФЛ за период январь-апрель составил бы 11 258 руб. [(88 000 руб. — 1400 руб.) х 13%]. А НДФЛ, подлежащий удержанию с зарплаты за май, был бы равен 2678 руб. (13 936 руб. — 11 258 руб.). То есть больше на 182 руб. (2678 руб. — 2496 руб.).

При наличии документов, необходимых для применения налогового вычета, излишнего удержания НДФЛ не произошло бы.

Зачет НДФЛ, если у работника изменился налоговый статус

Рассмотрим такую ситуацию. В начале 2014 года ваш работник еще не был налоговым резидентом РФ.

При расчете НДФЛ бухгалтер применял ставку 30% (п. 3 ст. 224 НК РФ).

По истечении нескольких месяцев работник обрел статус налогового резидента РФ. В этом случае удержанная из его доходов сумма НДФЛ, рассчитанная по ставке 30%, должна быть пересчитана по ставке 13% с применением стандартных налоговых вычетов.

В такой ситуации образуется переплата по НДФЛ. Ее можно зачесть при удержании налога по ставке 13% до конца 2014 года. Об этом говорится:

— в письме Минфина России от 03.10.2013 N 03-04-05/41061;

— письме ФНС России от 16.09.2013 N БС-2-11/615@.

То есть при расчете НДФЛ по ставке 13%, подлежащего уплате за текущий месяц, бухгалтер будет учитывать уже удержанную сумму налога за предыдущие месяцы по ставке 30%.

В случае если сумма налога, удержанная по ставке 30%, не была зачтена полностью до окончания календарного года, сотрудник может обратиться в налоговую инспекцию за возвратом оставшейся суммы излишне удержанного НДФЛ. Возврат осуществит только налоговая инспекция (п. 1.1 ст. 231 НК РФ, письма Минфина России от 03.10.2013 N 03-04-05/41061, ФНС России от 16.09.2013 N БС-2-11/615@).

Когда переплату нельзя зачесть

Переплата по НДФЛ с дивидендов. Компания выплатила дивиденды работнику. Из-за технического сбоя в программе вместо ставки 9% (п. 4 ст. 224 НК РФ) бухгалтер применил ставку 15% (п. 3 ст. 224 НК РФ).

В результате возникла переплата по НДФЛ. Ее нельзя зачесть в счет платежей по НДФЛ с зарплаты, а можно только вернуть. Объясняется это следующим образом.

Сумма НДФЛ с зарплаты определяется отдельно от суммы НДФЛ с дивидендов. Это следует из пункта 1 статьи 225 Налогового кодекса.

При расчете НДФЛ с дивидендов и НДФЛ с зарплаты применяют разные ставки налога (9% и 13%), рассчитывают две разные налоговые базы (п. 2 ст. 210 НК РФ).

Закончился календарный год. Общая сумма налога исчисляется по итогам календарного года (п. 3 ст. 225 НК РФ).

Если по итогам года числится переплата, бухгалтер не может зачесть ее в счет будущих удержаний НДФЛ из доходов следующего календарного года.

Например, с зарплаты работника за 2013 год был излишне удержан НДФЛ. Эту переплату нельзя учесть при исчислении налога с доходов, начисленных в 2014 году. Так как в 2014 году бухгалтер определяет налоговую базу начиная с 1 января (п. 3 ст. 226 НК РФ).

Работник уволился. Поскольку после увольнения работник перестанет получать доходы от данной организации, зачет становится невозможен.

Когда нельзя зачесть, можно вернуть. Во всех случаях, в которых нельзя зачесть излишне удержанный НДФЛ, его можно вернуть. Осуществить возврат может:

— компания, в которой образовалась излишне удержанная сумма НДФЛ. Процедура возврата описана ниже;

— налоговая инспекция. Для этого работник после окончания календарного года может подать декларацию по форме 3-НДФЛ. К ней нужно приложить справку по форме 2-НДФЛ (в пункте 5.6 справки будет отражена излишне удержанная сумма НДФЛ) и заявление о возврате налога.

Примечание. Подать заявление о возврате НДФЛ можно в течение трех лет по окончании года, в котором налог был излишне удержан (п. 7 ст. 78 НК РФ).

Процедура возврата налоговым агентом излишне удержанного НДФЛ

Процедура возврата компанией излишне удержанного НДФЛ подробно описана в пункте 1 статьи 231 Налогового кодекса.

Прежде чем к ней приступить, бухгалтер должен зафиксировать факт излишнего удержания НДФЛ в бухгалтерской справке. Образец 1 приведен на с. 48.

Сообщение работнику о переплате

Бухгалтер должен сообщить работнику об излишнем удержании налога в течение 10 дней со дня обнаружения такого факта. Сделать это можно разными способами:

— направить письменное уведомление (образец 2 приведен на с. 49);

— дополнить бухгалтерскую справку строкой об ознакомлении работника с фактом выявления излишнего удержания НДФЛ.

Работник распишется в уведомлении или в справке. Его подпись будет означать, что он ознакомлен. Если работник уже уволился, сообщение можно отправить по почте с уведомлением о вручении.

По мнению специалистов главного финансового ведомства лучше предварительно согласовать с налогоплательщиком порядок направления указанного сообщения (письмо Минфина России от 16.05.2011 N 03-04-06/6-112).

Работник пишет заявление о возврате

Основанием для возврата излишне удержанного НДФЛ является заявление работника (п. 1 ст. 231 НК РФ). Как во всех документах, связанных с расчетом НДФЛ, мы советуем во избежание претензий проверяющих попросить сотрудника указать в тексте заявления:

— паспортные данные;

— адрес регистрации;

— ИНН (при наличии).

В заявлении работник указывает номер счета в банке, на который бухгалтер компании перечислит налог. Образец 3 приведен на с. 50.

С даты получения от работника заявления будет отсчитываться срок, в который компания должна вернуть налог.

Срок возврата и источник средств для возврата

Возврат производится в течение трех месяцев со дня получения заявления от работника о возврате излишне удержанного НДФЛ. Налог возвращают за счет уменьшения сумм НДФЛ, подлежащих перечислению в бюджет в будущем, как с доходов этого работника, так и с доходов других работников.

В случае просрочки начисляются проценты за каждый календарный день нарушения срока исходя из ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения (абз. 5 п. 1 ст. 231 НК РФ).

Когда компания обращается в налоговую инспекцию

После получения от работника заявления о возврате НДФЛ бухгалтеру нужно оценить, есть ли у компании возможность вернуть налог в трехмесячный срок за счет НДФЛ, подлежащего уплате в бюджет с доходов других работников (п. 2 письма Минфина России от 16.05.2011 N 03-04-06/6-112).

Если суммы налога, подлежащей перечислению в бюджет, не хватает для осуществления возврата в трехмесячный срок, компания может обратиться в налоговую инспекцию за возвратом недостающей суммы. На это отводится 10 дней со дня подачи сотрудником заявления о возврате.

Бухгалтер направляет в налоговую инспекцию:

— заявление от имени компании на возврат излишне удержанной суммы;

— выписку из регистра налогового учета за соответствующий налоговый период;

— документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ.

Налоговая инспекция вернет сумму НДФЛ в порядке, предусмотренном статьей 78 Налогового кодекса.

До поступления этого платежа бухгалтер вправе осуществить возврат денег за счет собственных средств компании (п. 1 ст. 231 НК РФ).

Налоговый агент обязан перечислить излишне удержанную сумму НДФЛ на банковский счет работника.

Примечание. Возвращать излишне удержанный НДФЛ наличными нельзя (абз. 4 п. 1 ст. 231 НК РФ).

Когда возврат НДФЛ осуществляет налоговый агент

Год не закончился, но трудовой договор с работником прекращен. В этом случае возврат излишне удержанного НДФЛ может произвести налоговый агент, правда, при соблюдении следующих условий:

— факт излишнего удержания НДФЛ выявлен до окончания налогового периода, в котором оно произошло и работник был уволен;

— процедура возврата запущена до окончания этого налогового периода.

Отсутствие трудовых отношений не является в данном случае препятствием для возврата излишне удержанного НДФЛ.

В письме Минфина России от 02.07.2012 N 03-04-06/6-193 говорится, что прекращение трудовых отношений между налогоплательщиком и организацией — источником выплаты доходов, с которых налог излишне удержан, а также период, в котором производится возврат излишне удержанного налога, не влияет на порядок применения норм статьи 231 Налогового кодекса.

Пример 2. Оклад менеджера ООО «Весна» И.В. Цветочкиной — 18 000 руб. За январь-март 2014 года ей начислена зарплата 54 000 руб. и выдана материальная помощь к празднику 8 Марта — 3000 руб.

У работницы есть ребенок 9 лет. И.В. Цветочкина написала заявление о предоставлении детского вычета. Его сумма за период с января по март 2014 года составила 4200 руб., НДФЛ удержан в сумме 6864 руб. 31 марта 2014 года сотрудница уволилась.

30 апреля 2014 года бухгалтер обнаружила, что произошла ошибка. При расчете налога в облагаемую базу была включена материальная помощь — не применен пункт 28 статьи 217 Налогового кодекса о том, что материальная помощь в сумме не более 4000 руб. не облагается НДФЛ. Необходимо вернуть НДФЛ И.В. Цветочкиной.

Решение. Бухгалтер оформила бухгалтерскую справку. Образец смотрите ниже.

Образец 1. Бухгалтерская справка

Бухгалтерская справка N 17

30 апреля 2014 года бухгалтером О.В. Бубновой выявлен факт излишнего удержания НДФЛ с доходов менеджера И.В. Цветочкиной за январь-март 2014 года.

В облагаемую базу по НДФЛ по ошибке включена материальная помощь в размере 3000 руб. За январь-март 2014 года доход работницы составил 54 000 руб., сумма стандартных налоговых вычетов — 4200 руб., удержанный и перечисленный НДФЛ — 6864 руб. После перерасчета сумма НДФЛ, подлежащая удержанию за период с 1 января по 31 марта 2014, составляет 6474 руб. Сумма излишне удержанного налога составила 390 руб. (6864 руб. — 6474 руб.).

В бухгалтерском учете необходимо сделать следующую запись:

Дебет 70 Кредит 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 390 руб. — сторнирована излишне удержанная сумма НДФЛ.

О факте излишнего удержания НДФЛ налоговый агент должен сообщить бывшей работнице. Главный бухгалтер А.А. Ветрова составила официальное письмо, зарегистрировала его в журнале исходящей корреспонденции и направила И.В. Цветочкиной письмо по почте с уведомлением о вручении. Образец письма смотрите ниже.

Образец 2. Уведомление работника об излишнем удержании НДФЛ

Общество с ограниченной ответственностью «Весна»

Уведомление

об обнаружении факта излишнего удержания НДФЛ

Уважаемая Ирина Вячеславовна!

Уведомляем Вас о том, что из ваших доходов за январь-март 2014 года излишне удержана сумма НДФЛ в размере 390 руб.

В соответствии с пунктом 1 статьи 231 Налогового кодекса Российской Федерации Вы вправе обратиться с письменным заявлением о возврате излишне удержанной суммы НДФЛ.

В заявлении укажите, пожалуйста, реквизиты банковского счета, на который ООО «Весна» перечислит излишне удержанную сумму НДФЛ.

Уведомляем Вас, что при отсутствии заявления ООО «Весна» не сможет произвести возврат излишне удержанного НДФЛ. Но по окончании 2014 года Вы вправе обратиться в налоговую инспекцию по месту жительства с налоговой декларацией по форме 3-НДФЛ и заявлением о возврате излишне удержанного НДФЛ.

Главный бухгалтер Ветрова А.А. Ветрова

С настоящим уведомлением ознакомлена, один экземпляр получила

Цветочкина И.В. Цветочкина

Бывшая работница вернула второй экземпляр уведомления с росписью о его получении и прислала заявление на возврат налога.

Образец 3. Заявление о возврате излишне удержанного НДФЛ

В бухгалтерию Генеральному директору ООО «Весна» Травкину Г.Б.

произвести возврат от Цветочкиной И.В., зарегистрированной

Травкин 30.04.2014 по адресу: 141282, Московская область,

г. Ивантеевка, ул. Садовая, д. 15 кв. 3,

паспорт серии 96 081 N 124789,

выдан УФМС по Московской области

г. Ивантеевка 15.10.2012, ИНН 509300004156

Заявление

В соответствии с пунктом 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанную сумму НДФЛ в размере 390 руб. на мою карту 4276 3800 9517 5301, выданную Сбербанком по реквизитам:

р/с 30301 810 038006003805 в Сбербанке России ОАО г. Москва,

к/с 30101 810 4000000000225, БИК 044525225

Цветочкина И.В. Цветочкина

Бухгалтер перечислила бывшей работнице излишне удержанный налог 11 июня 2014 года, в бухгалтерском учете сделала проводку:

Дебет 70 Кредит 51

— 390 руб. — перечислен излишне удержанный НДФЛ.

После этой записи остатков по счету 70 и 68 в отношении И.В. Цветочкиной не будет.

Так как налог возвращен в июне, бухгалтер уменьшила платеж по НДФЛ за июнь на сумму 390 руб. (абз. 3 п. 1 ст. 231 НК РФ).

Если компания обратится за возвратом НДФЛ в налоговую инспекцию, поступление денежных средств из бюджета нужно оформить записью: Дебет 51 Кредит 68 субсчет «Расчеты по НДФЛ», а перечисление излишне удержанного НДФЛ работнику — в обычном порядке проводкой: Дебет 70 Кредит 51.